V čem spočívá daňová evidence?

V čem vést daňovou evidenci

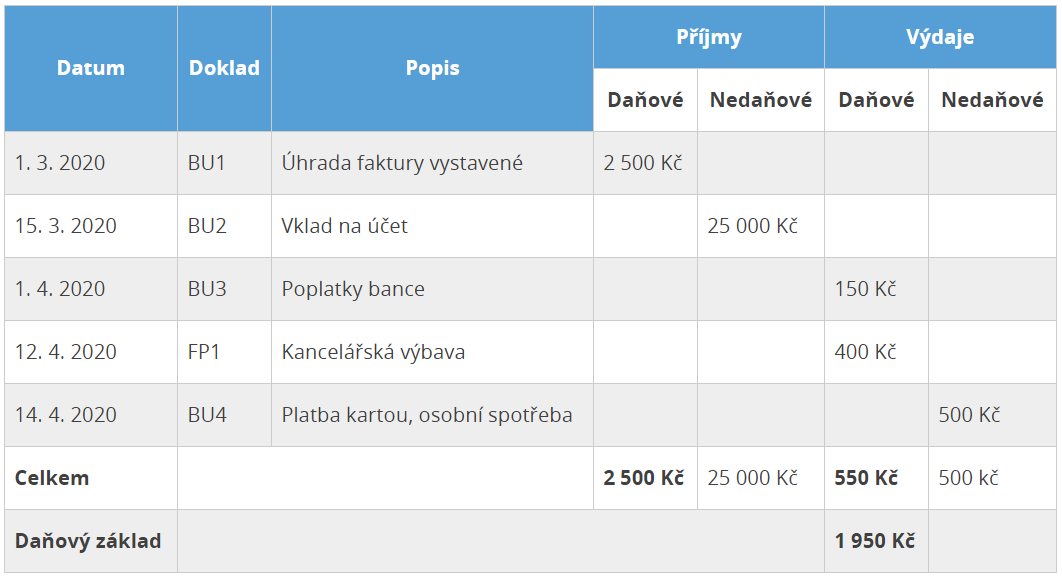

Při vedení daňové evidence je nutné shromažďovat veškeré doklady a jejich souhrnnou evidenci vést například v excelové tabulce. Vždy je důležité uvést druh účetního dokladu, datum vystavení dokladu, popis transakce, rozdělení příjmů a výdajů na daňové a nedaňové.

Co znamená vedení daňové evidence

Daňová evidence slouží podnikatelům k evidování majetku, závazků, příjmů a výdajů. Jejím prostřednictvím dokládají úřadům svou ekonomickou situaci a také díky ní spočítají, kolik zaplatí na dani z příjmu.

Archiv

Jak má vypadat daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Jaký je rozdíl mezi účetnictvím a daňovou evidencí

Hlavní rozdíly mezi daňovou evidencí a účetnictvím

Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Hospodářský výsledek (základ daně) se v daňové evidenci určí jako rozdíl mezi příjmya výdaji. Účetnictví naproti tomu poskytuje mnohem komplexnější pohled na hospodaření firmy.

Co musí vést OSVČ

Kdy má OSVČ povinnost vést účetnictví

Jako podnikatel můžete vést daňovou evidenci, uplatňovat paušální výdaje, přihlásit se k paušální dani nebo vést účetnictví. Poslední možnost je nejsložitější, proto si ji podnikatelé vybírají jen výjimečně. Obvykle se totiž účetnictví podle zákona týká právnických osob.

Jak se vede evidence příjmů

Evidence příjmů

Přesná forma evidence záznamů o příjmech není zákonem stanovena. Postačí přehledné vedení příjmů formou jednoduché tabulky zachycující zejména textové označení příjmu, datum, částku ev. další údaje dle specifických potřeb (typu) podnikání OSVČ.

Jak vypadá evidence příjmů

Evidence musí obsahovat číslo faktury, datum vystavení, co fakturujete/nakupujete, komu/od koho, částku a datum úhrady. Datum úhrady je nesmírně důležité, nedaníte příjem, dokud ho nemáte klientem/zákazníkem uhrazený a nemůžete říct, že něco bylo výdajem, pokud jste ho nezaplatili.

Kdy musím vest danovou evidenci

Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Jak vést evidenci příjmů

Evidence musí obsahovat číslo faktury, datum vystavení, co fakturujete/nakupujete, komu/od koho, částku a datum úhrady. Datum úhrady je nesmírně důležité, nedaníte příjem, dokud ho nemáte klientem/zákazníkem uhrazený a nemůžete říct, že něco bylo výdajem, pokud jste ho nezaplatili.

Jak se platí daně OSVČ

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Jak vést daňovou evidenci neplátce DPH

Specifika daňové evidence pro neplátce DPH

Neplátci DPH údaje do deníku zapisují s datem, kdy peníze reálně přijali či vydali. Pokud tedy neplátce DPH vystaví 10. září fakturu a zákazník mu ji zaplatí 24. září, do deníku zapíše podnikatel příjem s datem 24.

Jak vést daňovou evidencí neplátce DPH

Specifika daňové evidence pro neplátce DPH

Neplátci DPH údaje do deníku zapisují s datem, kdy peníze reálně přijali či vydali. Pokud tedy neplátce DPH vystaví 10. září fakturu a zákazník mu ji zaplatí 24. září, do deníku zapíše podnikatel příjem s datem 24.

Jak vést evidenci příjmů a pohledávek

Daňovou evidenci lze vést elektronicky ve speciálních programech, nebo jen v excelovských tabulkách; lze ji také psát ručně. Musí však být vedena přesně, aby ji mohl finanční úřad kdykoli prověřit. Vedení daňové evidence je založeno na dvou základních knihách – Deníku příjmů a výdajů a Kniha pohledávek a závazků.

Jaký je rozdíl mezi jednoduchým účetnictvím a daňovou evidencí

Cílem daňové evidence je získat přehled o příjmech a výdajích, o majetku a pohybu hospodářských prostředků. Jedná se o účetní systém určený pro malé podniky. Jednoduché účetnictví je založené na peněžní bázi, sleduje příjmy a výdaje.

Jak si spočítat daně OSVČ

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Co se dá odečíst z dani OSVČ

Od základu daně lze odečíst nezdanitelné části základu daně, mezi které patří:bezúplatná plnění (dary),úroky z úvěrů na financování bytových potřeb (ze stavebního spoření, hypotečního úvěru, z úvěru poskytnutého stavební spořitelnou, bankou v souvislosti s úvěrem ze stavebního spoření nebo s hypotečním úvěrem),

Co je příjem pro OSVČ

Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Jak se vypočítá základ daně

Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 15% DPH je to cena s DPH * 15/115.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Jak spočítat DPH 21%

Příklad: Dostali jste částku 100 000 korun i s DPH 21 %. Matematicky tedy výši DPH spočítáte jako 100 000 – (100 000/1,21). DPH tak bude 17 355,37 korun.

Co patří do základu daně

Základem daně je příjem ze závislé činnosti, od zdaňovacího období roku 2021 NEzvýšený o pojistné na zdravotní a sociální pojištění, které hradí zaměstnavatel – institut tzv. „superhrubé mzdy“ byl od 1. 1. 2021 zrušen.

Co se dá odepsat z dani

Co je to daňový odpočet Daňový odpočet je státem uznaný náklad, který můžete odečíst od svého základu daně. Díky tomu pak platíte nižší daň z příjmu. Daňový odpočet snižuje celkovou daň pouze o 15 % a je možné ho uplatnit pouze jednou ročně, v daňovém přiznání nebo v ročním zúčtování daně u zaměstnavatele.

Kdy končí daňové zvýhodnění na dítě

Pokud dítě studuje, daňové zvýhodnění za něj uplatňujete až do jeho dovršení 26 let. Příklad: Jestliže vaše dítě 26. narozeniny oslaví 10. března a stále je studentem, uplatníte na něj daňové zvýhodnění i za březen.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.