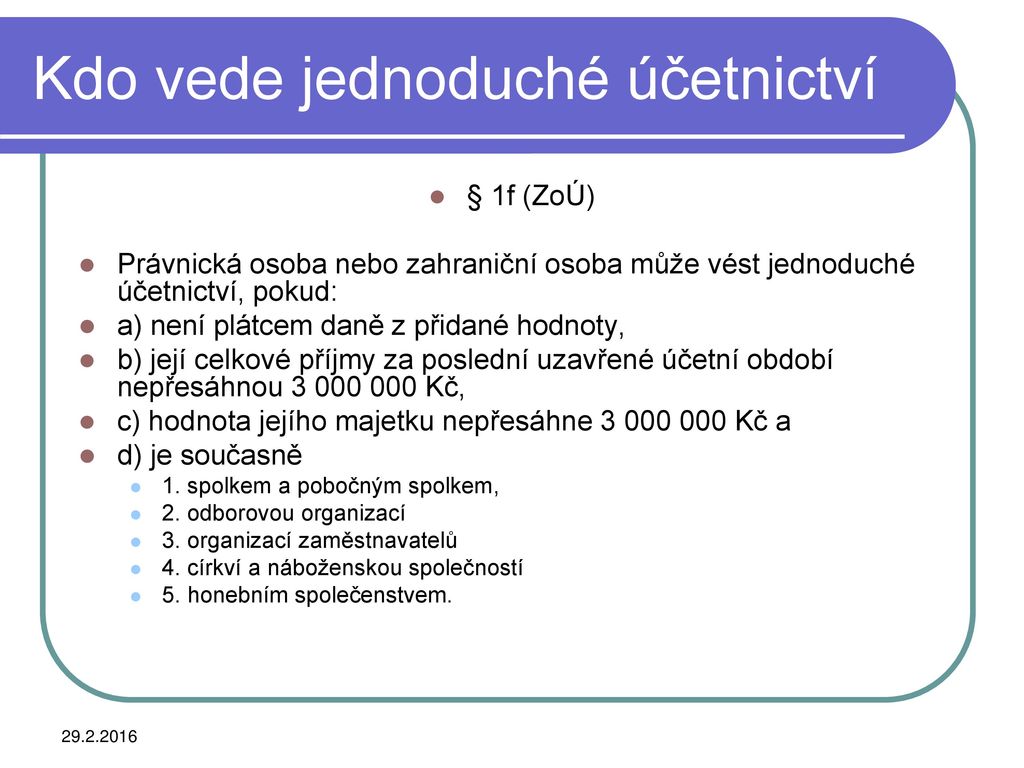

Kdo vede jednoduché účetnictví?

Kdo vede účetnictví

Osoba povinna vést účetnictví je tzv. účetní jednotka. Mezi ně nejčastěji tedy patří právnické osoby, ale i fyzické osoby, které se dobrovolně rozhodnou vést účetnictví. Často je však opomíjena podmínka v bodě g).

Kdo může vést účetnictví ve zjednodušeném rozsahu

Zjednodušený rozsah účetnictví pak mají dle zákona vykonávat: Občanská sdružení, jejich organizační složky, které mají právní subjektivitu, církve, či jiné náboženské instituce, fondy, či společenství vlastních jednotek.

Jaké účetnictví vede spolek

563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.

Archiv

Jaké účetnictví vede OSVČ

OSVČ může své účetnictví vést trojí formou – evidencí příjmů, daňovou evidencí, nebo (podvojným) účetnictvím.

Kdy vede podnikatel účetnictví

Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Kdy vést účetnictví

Pokud fyzická osoba překročí v daném kalendářním roce obrat nad 25 000 000 Kč, je povinna vést účetnictví od prvního dne následujícího po roce, v němž obrat překročila. Účetnictví musí vést minimálně následně po dobu 5 let. Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku.

Kdo může sestavit rozvahu ve zkráceném rozsahu

Ve zkráceném rozsahu mohou sestavit účetní závěrku účetní jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem (nestanoví-li zákon o účetnictví jinak).

Jaký je rozdíl mezi jednoduchým a Podvojným účetnictvím

Rozdíl mezi jednoduchým a podvojným účetnictvím není v jeho složitosti, nýbrž ve způsobu účtování. Podvojné zachycuje náklady a výnosy na dvou účtech, zatímco jednoduché sleduje příjmy a výdaje stejně jako daňová evidence.

Kdo kontroluje cinnost spolku

Kontrolní komise

spolek činnost v souladu se stanovami a právními předpisy. Tuto pravomoc mohou rozšířit stanovy. V rozsahu působnosti kontrolní komise může její pověřený člen nahlížet do dokladů spolku a požadovat od členů dalších orgánů spolku nebo od jeho zaměstnanců vysvětlení k jednotlivým záležitostem.

Jak funguje spolek

Spolek jako samosprávný a dobrovolný svazek mohou založit alespoň tři osoby (není omezeno, zda fyzické či právnické) vedené společným zájmem k jeho naplňování. Spolek, který sdružuje spolky, se označuje jako svaz. Zakládacím aktem spolku je shoda nejméně tří zakladatelů na stanovách.

Kdy se to stane účetní jednotkou

Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou. Účetní jednotka účtuje o stavu a pohybu majetku a závazků, aktiv a pasiv.

Co musí vést OSVČ

Kdy má OSVČ povinnost vést účetnictví

Jako podnikatel můžete vést daňovou evidenci, uplatňovat paušální výdaje, přihlásit se k paušální dani nebo vést účetnictví. Poslední možnost je nejsložitější, proto si ji podnikatelé vybírají jen výjimečně. Obvykle se totiž účetnictví podle zákona týká právnických osob.

Kdo vede daňovou evidenci

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Které výkazy má účetní jednotka za povinnost sestavovat

Povinnosti velké účetní jednotky

Sestavuje účetní závěrku v plném rozsahu. Sestavuje Přehled o peněžních tocích, Přehled o změnách vlastního kapitálu.

Jak číst v rozvaze

V rozvaze můžeme vždy najít tři důležité části: (1) aktiva, tedy položky představující majetek ve vlastnictví společnosti, (2) pasiva představující finanční závazky a (3) vlastní jmění (equity), patřící vlastníkům firmy. Obrázek 2: Bilanční rovnice vyjadřuje rovnost aktiv (majetku) a pasiv (zdrojů financování).

Jaký je rozdíl mezi jednoduchým účetnictvím a daňovou evidenci

Hlavní rozdíly mezi daňovou evidencí a účetnictvím

Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Hospodářský výsledek (základ daně) se v daňové evidenci určí jako rozdíl mezi příjmya výdaji. Účetnictví naproti tomu poskytuje mnohem komplexnější pohled na hospodaření firmy.

Kdo rozhoduje ve spolku

Pokud stanovy nestanoví jinak, je nejvyšším orgánem spolku členská schůze.

Co musí zveřejnit spolek

Jinak spolek má ze zákona povinnost zveřejňovat např. stanovy a účetní závěrku, ale ve veřejném rejstříku ve Sbírce listin, nikoliv na svých stránkách. K tomu najdete více informacích na stránkách Poradny v kategorii Rejstřík spolků – http://poradna.crdm.cz/rejstrik-spolku.

Kdo zastupuje spolek

Statutární orgán zastupuje spolek ve všech záležitostech

Každý spolek musí mít svůj statutární orgán. To, kdo je statutárním orgánem se zapisuje do veřejně přístupného spolkového rejstříku, aby si každý mohl snadno ověřit, že s ním za spolek jedná oprávněná osoba.

Jaký je rozdíl mezi jednoduchým účetnictvím a daňovou evidencí

Cílem daňové evidence je získat přehled o příjmech a výdajích, o majetku a pohybu hospodářských prostředků. Jedná se o účetní systém určený pro malé podniky. Jednoduché účetnictví je založené na peněžní bázi, sleduje příjmy a výdaje.

Kdy je povinnost vést účetnictví

Pokud fyzická osoba překročí v daném kalendářním roce obrat nad 25 000 000 Kč, je povinna vést účetnictví od prvního dne následujícího po roce, v němž obrat překročila. Účetnictví musí vést minimálně následně po dobu 5 let. Účetnictví také vedou fyzické osoby, které jsou zapsané v obchodním rejstříku.

Jaký je rozdíl mezi účetnictvím a daňovou evidencí

Hlavní rozdíly mezi daňovou evidencí a účetnictvím

Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Hospodářský výsledek (základ daně) se v daňové evidenci určí jako rozdíl mezi příjmya výdaji. Účetnictví naproti tomu poskytuje mnohem komplexnější pohled na hospodaření firmy.

Kdo má povinnost sestavit účetní závěrku

Konsolidovaná účetní závěrka je ověřována auditorem. Povinnost sestavit konsolidovanou účetní závěrku má, za podmínek stanovených zákonem o účetnictví a prováděcími právními předpisy, účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Jaké informace lze získat z rozvahy

Účetní rozvaha je výkaz o majetku podniku či firmy. Podle ní lze zjistit, kolik majetku společnost k danému dni vlastní a jak ho získala. Samotná rozvaha má pouze omezenou vypovídací hodnotu, protože z ní je možné vyčíst stav majetku firmy k danému dni. Jinými slovy, je to taková foto momentka účetnictví.

Jak rozumět rozvaze

Rozvaha (také jinými termíny bilance, výkaz o finanční pozici nebo situaci) odhaluje aktiva, cizí a vlastní kapitál společnosti. Rozvaha spolu s výkazem zisku a ztráty, výkazem o peněžních tocích a výkazem o změnách vlastního kapitálu představují základní kámen účetní závěrky skoro každé větší akciové společnosti.