Co to je daňová povinnost?

Na co se nevztahuje přenesená daňová povinnost

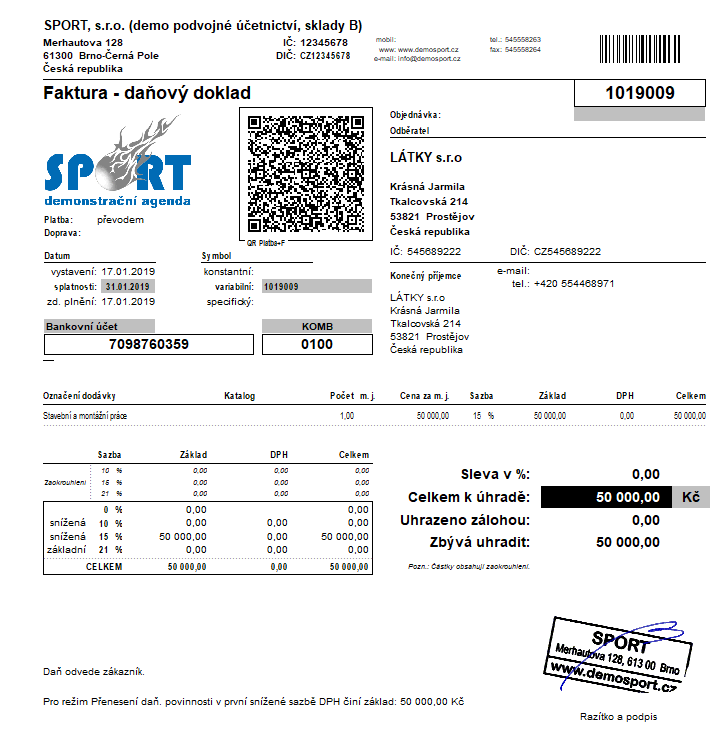

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

Archiv

Kdy musím platit daně

Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Kdy se jedná o přenesenou daňovou povinnost

Přenesená DPH do EU

Přenesená daňová povinnost (přenesená DPH) se uplatňuje především při fakturování podnikajících osob v EU. Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel.

ArchivPodobné

Proč přenesená daňová povinnost

Režim přenesení daňové povinnosti v tuzemsku je jedním z prostředků boje proti daňovým únikům. Má zabránit tomu, aby plátce – odběratel nárokoval odpočet daně na vstupu, zatímco plátce – dodavatel by z daného plnění daň neodvedl.

Archiv

Co patří do režimu přenesené daňové povinnosti

Jedná se o tzv. režim přenesení daňové povinnosti (RPDP). V tomto režimu je plátce, pro kterého bylo zdanitelné plnění uskutečněno (objednatel), povinen přiznat a zaplatit DPH ke dni uskutečnění zdanitelného plnění (poskytnutí stavebních či montážních prací) v případě, že plnění poskytl také plátce daně.

Co je stavební a montážní práce

Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak se počítá daňová povinnost

Výpočet daně z příjmu

Daň z příjmu je stanovena jako 15 % ze základu daně (příjmy přesahující výdaje vynaložené na jejich dosažení). Výpočet základu daně ještě obsahuje odečitatelné položky (tzv.

Co spadá do reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Kdy je reverse charge

Režim reverse charge lze aplikovat výhradně při poskytování služeb a dodání zboží, na které se vztahuje trvalé nebo dočasné přenesení daňové povinnosti. Do kategorie trvalého přenesení daňové povinnosti patří: Dodání nemovité věci. Dodání zlata.

Co je to reverse charge

Co je to reverse-charge Režim přenesené daňové povinnosti nebo-li reverse-charge znamená povinnost přiznat a odvést daň příjemcem zdanitelného plnění. Proto se uplatňuje jen mezi podnikateli plátci a nedopadá na konečné spotřebitele.

Co se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdo má povinnost podat daňové přiznání

Podle zákona o daních z příjmů, § 38g, musíte přiznání podat, pokud vaše roční příjmy podléhající dani z příjmů fyzických osob za uplynulý rok (tj. 2022) přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.

Jak platí daně živnostník

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Jak neplatit daň z pronájmu bytu

Pokud jste zaměstnanec a pronájmem jste si v roce 2022 vydělali méně než 6 000 Kč (a jiné další vedlejší příjmy nemáte), nemusíte přiznání řešit a daň z příjmu z pronájmu neodvádíte. V roce 2023 se limit zvyšuje na 20 000 Kč, přiznání za tento rok podáváte na jaře 2024.

Kdy je povinnost podat Souhrnné hlášení

Jak často a kdy musíte souhrnné hlášení podat

Souhrnné hlášení typicky podáváte za každý kalendářní měsíc do 25 dní po jeho skončení. Pamatujte, že souhrnné hlášení podáváte pouze v případě, že k němu máte důvod – nikdy se tedy nepodává nulové.

Co patří do PDP

Do režimu PDP u stavebnictví patří kromě prací odpovídajících výše uvedeným kódům CZ-CPA i poskytnutí pracovníků pro stavební nebo montážní práce. V § 92e odst. 2 zákona o DPH byly zdůrazněny povinnosti příjemce plnění, které byly novelou pro duplicitu (nadbytečnost) vyškrtnuty.

Jaké příjmy se musí zdanit

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdy musí OSVČ platit daň

Registrace musí být provedena do 15 dnů po skončení kalendářního měsíce ode dne, kdy byl překročen tento obrat. OSVČ, která je plátcem DPH, musí měsíčně podávat daňové přiznání a v případě nedoplatku uhradit daň, vždy k termínu podání daňového přiznání, tj. do 25. dne následujícího měsíce.

Co vše musí platit živnostník

Týkat se vás budou 3 povinné platby: odvody na sociální pojištění, zdravotní pojištění formou záloh a daň z příjmu. Minimální záloha na sociální pojištění: 2 944 Kč měsíčně (v roce 2022 to bylo 2 841 Kč). Minimální záloha na zdravotním pojištění: 2 722 Kč měsíčně (v roce 2022 to bylo 2 627 Kč).

Co lze odečíst z dani při pronájmu

Na daň z pronájmu bytu můžete uplatnit 30% paušál

Stejně jako například u příjmů z podnikání můžete ke zjištění dílčího základu daně využít paušálu, který u nemovitostí činí 30 %, nebo uplatníte reálné výdaje.

Kdy se nedaní příjem z pronájmu

Nově se tedy i příjem z pronájmu počítá do celkového základu daně a pokud váš celkový daňový základ přesáhne limit 1 867 728 Kč, částku nad tento limit musíte zdanit 23% daní místo základních 15 %.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Co je to souhrnné hlášení

Co je to souhrnné hlášení Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Kdy není povinnost podávat daňové přiznání

Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.