Kdy si můžu odečíst životní pojištění?

Kdy lze vypovědět životní pojištění

Do dvou měsíců od uzavření smlouvy

Bez udání důvodů můžete pojistnou smlouvu vypovědět do dvou měsíců od jejího uzavření. Výpověď musí být doručena do pojišťovny nejpozději poslední den této lhůty. Pojištění zanikne po osmi kalendářních dnech od doručení výpovědi.

Jak odecist životní pojištění

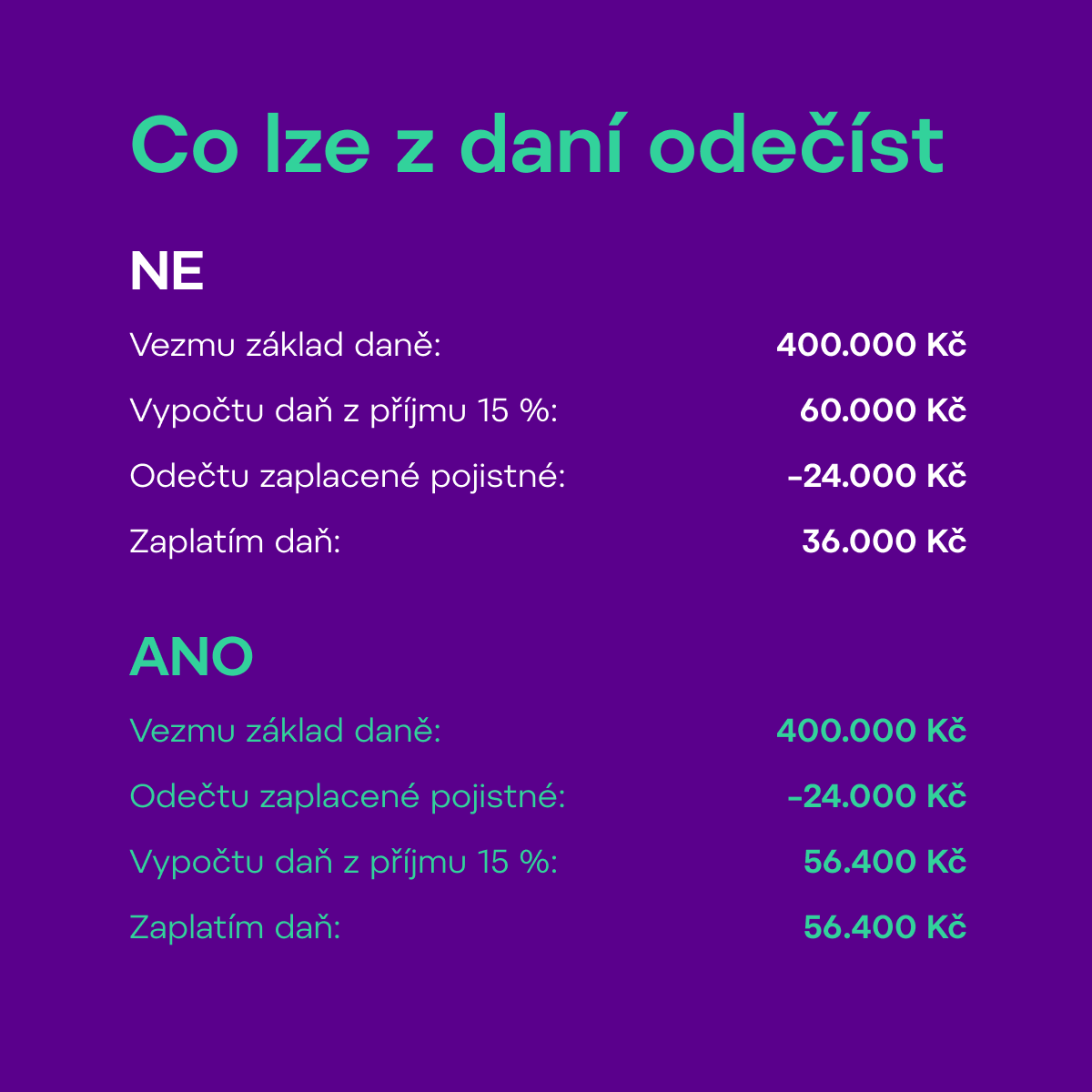

Pojistné si odečítáte z daňového základu

Životní pojištění patří mezi odečitatelné položky, podobně jako třeba úroky z hypotéky nebo penzijní spoření. Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč.

Archiv

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Kdy se nemusí dodanit životní pojištění

Využíva/a jsi daňové odpočty pro snížení daňového základu, ale životní pojištění jsi nedávno zrušil/a Pokud je ti méně než 60 let, tak se tě týká zpětné dodanění. Veškeré odečtené náklady za posledních 10 let ti v novém daňovém přiznání navýší základ daně.

Archiv

Jak odstoupit od životního pojištění

Vypovědět pojistnou smlouvu životního pojištění je nejjednodušší, pokud se rozhodnete odstoupit do dvou měsíců od podepsání. Na základě zákona o pojistné smlouvě je totiž možné smlouvu o životním pojištění vypovědět do 2 měsíců ode dne uzavření pojistné smlouvy s osmidenní výpovědní lhůtou.

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Jak doložit životní pojištění

Vždy je nezbytné doložit kopií smlouvy o životním pojištění, ze které je zřejmé splnění všech podmínek v souladu s upraveným ustanovením § 15 zákona o daních z příjmů. V rámci daňového přiznání se smlouva dokládá za každé zdaňovací období. Pro roční zúčtování ji postačí předložit při prvním uplatnění.

Co všechno se dá odečíst z dani

Od daňového základu si poplatník může odečíst úroky zaplacené za úvěr na bydlení, tady za hypotéku a za úvěr ze stavebního spoření. Pro tento odpočet platí limit 300 000 Kč za rok pro úvěry poskytované do 1. ledna 2021.

Co je odkupné v životním pojištění

Co je odkupné

Odkupné je částka, která je klientovi pojišťovnou vyplacena v případě předčasného ukončení smlouvy. Odkupné je ta část nespotřebovaného pojistného, která se vypočítává pomocí pojistněmatematických metod, a to k datu ukončení pojistné smlouvy.

Co když nebudu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Kdy si založit životní pojištění

Kdo by měl životní pojistku uzavřít

Životní pojistka je vhodná především pro ty, kteří ještě nemají našetřeno na stáří, a také hlavní živitele rodiny. Z pohledu financí na nich totiž stojí chod domácnosti a v případě výpadku tohoto příjmu se rodina může dostat do nepříjemné situace.

Jak si vybrat životní pojištění

Vzhledem k délce pojištění je v každém případě dobré si vybrat takové životní pojištění, které umožňuje přerušení placení pojistného bez sankcí. Tato možnost se vám bude hodit v dobách, kdy si nebudete moci dovolit platit drahé pojistné. Dalším kritériem, které by vás měla zajímat, jsou poplatky a jejich výše.

Co všechno se dá odečíst z daní

Od daňového základu si poplatník může odečíst úroky zaplacené za úvěr na bydlení, tady za hypotéku a za úvěr ze stavebního spoření. Pro tento odpočet platí limit 300 000 Kč za rok pro úvěry poskytované do 1. ledna 2021.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co si mohu dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jak se počítá odbytné

Odbytné neboli odkupné

Nárok na odbytné vzniká obvykle až po zaplacení pojistného za dobu dvou let. Konkrétní částka se vypočítá z rezervy pojistného, ponížené o určité procento, které vyjadřuje výši storno poplatku. Částka odbytného je tím vyšší, čím déle pojištění trvá.

Kdy vzniká pojištění

Pojištění vzniká prvním dnem po uzavření pojistné smlouvy, není-li dohodnuto jinak. Okamžik vzniku pojištění (počátek) pojištění je stanoven pojistnou smlouvou. Pokud pojistná smlouva nestanoví něco jiného, vzniká pojištění prvním dnem následujícím po uzavření pojistné smlouvy.

Jak zdanit zrušené životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co si můžu odepsat z daní

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Co si může firma odečíst z daní

Právnická osoba si může v daňovém přiznání uplatnit dar, jehož hodnota převyšuje částku 2 000 Kč. V úhrnu může podnik odečíst od základu daně maximálně dary v hodnotě 10 % ze základu daně (sníženého např. o daňovou ztrátu minulých let), ale pro zdaňovací období končící v intervalu 1.

Kdy se vyplaci Odbytne

Po ukončení smlouvy Vámi budou vložené příspěvky, příspěvky od zaměstnavatele a výnosy vyplaceny v souladu se zákonem, tedy do konce kalendářního čtvrtletí následujícího po měsíci, na který je evidován poslední zaplacený příspěvek.

Kdy se vyplácí odbytné

Pokud klient nesplňuje nárok na výplatu penze (nebo jednorázového vyrovnání), může požádat o odbytné. Odbytné podle zákona náleží účastníku, který zaplatil příspěvky alespoň na 12 kalendářních měsíců, jeho penzijní připojištění zaniklo výpovědí nebo dohodou a trvalo alespoň 12 kalendářních měsíců.

Co lze zařadit s ohledem na povahu věcí do předmětů pojištění domácnosti

Předmětem pojištění domácnosti je soubor movitých věcí tvořících zařízení domácnosti a sloužících provozu domácnosti jako např. nábytek, elektronika, obuv, oblečení. Pojištění se může vztahovat i na movité věci, které se staly součástí souboru zařízení pojištěné domácnosti v době trvání pojištění.

0 Comments