Kdy je životní pojištění daňové uznatelné?

Kdy se musí dodanit životní pojištění

Dodanění zrušeného životního pojištění se provádí vždy ke zdaňovacímu období, kdy k předčasnému ukončení pojistky došlo. Pokud jste tedy zrušili životní pojištění v roce 2022, zahrnete dodanění do daňového přiznání za rok 2022.

Kdy končí životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Kdy nemusím dodanit zrušené životní pojištění

Využíva/a jsi daňové odpočty pro snížení daňového základu, ale životní pojištění jsi nedávno zrušil/a Pokud je ti méně než 60 let, tak se tě týká zpětné dodanění. Veškeré odečtené náklady za posledních 10 let ti v novém daňovém přiznání navýší základ daně.

Jak zdanit životní pojištění

Když si teď sjednáte životní pojištění, daně za rok 2021 si můžete příjemně snížit. Odepsat si můžete pouze to pojistné, které jste zaplatili v daném roce. Takže když si sjednáte pojištění ještě v lednu, odpočet daně = pojistné za dvanáct měsíců. Když si ho sjednáte v srpnu, budete odčítat jen za pět měsíců.

Archiv

Které že životních pojištění není daňové uznatelné

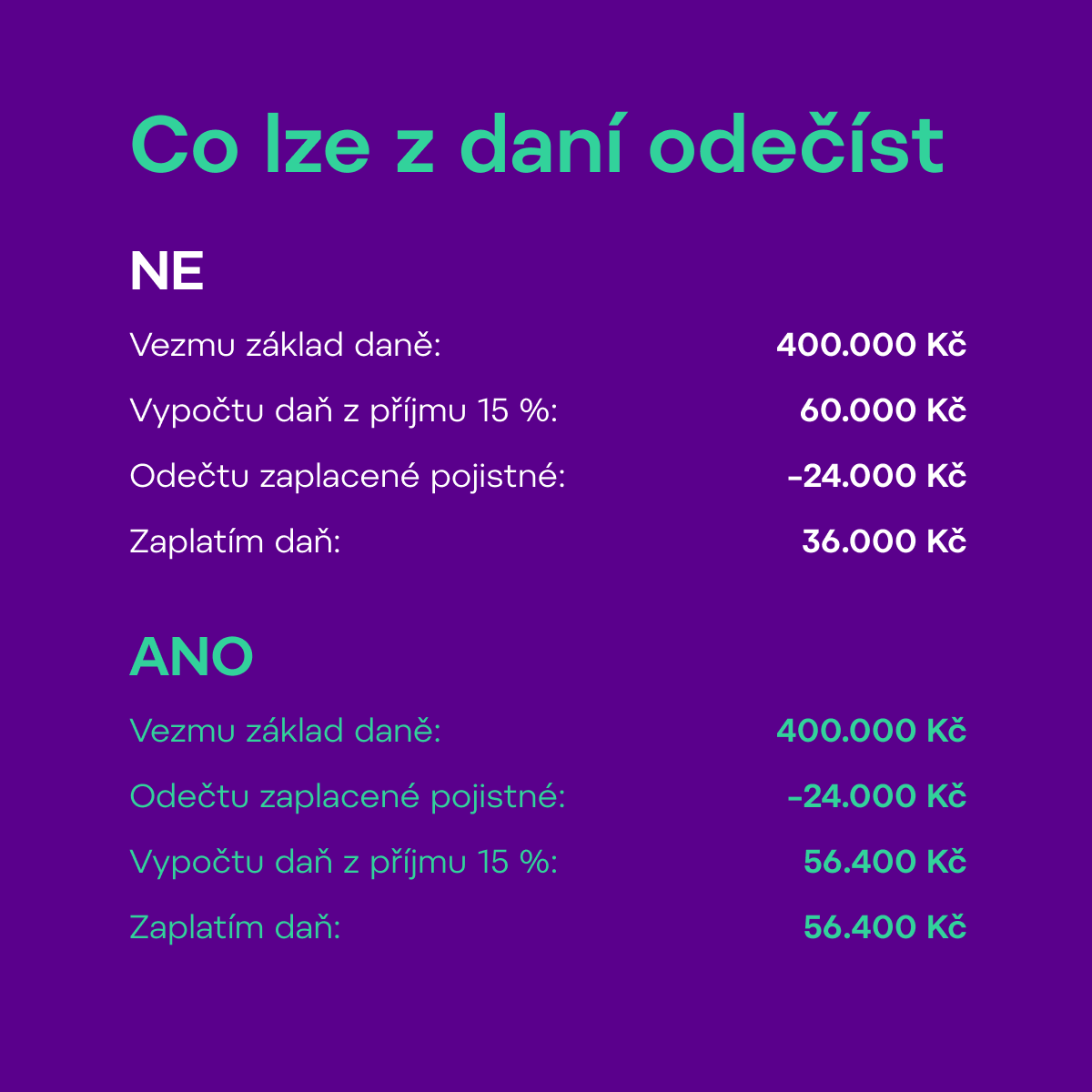

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Jak se Dodaňuje životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Kdy mohu vybrat životní pojištění

Kdy ho mohu bez postihu vypovědět Životní pojištění můžete vypovědět do 14 dnů od sjednání smlouvy (v případě tzv. obchodu na dálku), do 2 měsíců od uzavření smlouvy, pokud vám v pojišťovně poskytli nepravdivé nebo neúplné informace, nebo 2 měsíce od uzavření smlouvy bez udání důvodu.

Co se stane když přestanu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Jak doložit životní pojištění

Vždy je nezbytné doložit kopií smlouvy o životním pojištění, ze které je zřejmé splnění všech podmínek v souladu s upraveným ustanovením § 15 zákona o daních z příjmů. V rámci daňového přiznání se smlouva dokládá za každé zdaňovací období. Pro roční zúčtování ji postačí předložit při prvním uplatnění.

Co je daňové uznatelný náklad

Daňově uznatelný náklad je definovaný zákonem o daních z příjmů jako výdaj, který je vynaložený na dosažení, zajištění a udržení zdanitelných příjmů. Jednoduše řečeno jde o výdaje související s chodem firmy a její schopností vydělávat peníze.

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Kdy uzavřít životní pojištění

„Více než životně důležité je sjednat ho pro každého, kdo má jakýkoliv úvěrový závazek nebo rodinu závislou na svém příjmu,“ říká finanční poradce OVB Allfinanz Josef Šimon. Jak dodává, pojistné plnění může kompenzovat příjmový výpadek způsobený úrazem, nemocí či smrtí živitele.

Co nepatří mezi daňové uznatelné náklady

Mezi daňově neuznatelné náklady patří například nesmluvní pokuty a penále, dary nebo náklady na reprezentaci. Avšak v souvislosti s novelou Zákona o daních z příjmů z roku 2021 došlo ohledně darů ke změnám.

Co je podmínkou daňové uznatelnosti

Základní pravidlo uvádí § 24 odst. 1 ZDP, podle kterého lze náklady považovat za daňově uznatelné, pokud jsou vynaloženy za účelem „dosažení, zajištění a udržení zdanitelných příjmů“ daňového subjektu. Zjednodušeně řečeno – náklady si můžete „dát do daní“ jen v případě, že prokazatelně souvisí s Vaším podnikáním.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Co když nebudu platit životní pojištění

Co se stane, pokud přestanete pojistku platit V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí.

Na co si dát pozor u životního pojištění

Na pojištění až do 80 či 85 let by si měli dát pozor hlavně lidé ve středním a vyšším věku. Důvodem pro tak vysoký věk bývá totiž hlavně lepší provize pro zprostředkovatele, která je nejvyšší u smluv trvajících 25 až 30 let. Pojistná smlouva by měla být nastavená hlavně na období vašeho produktivního věku.

Co všechno si můžu dát do daní

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Co vše lze dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jak vypovědět smlouvu o životním pojištění

Smlouvu je nezbytné zrušit písemně. Vzor výpovědi pojistné smlouvy pro životní pojištění snadno najdete na webových stránkách každé pojišťovny. Dodržení výpovědní lhůty – některé pojištovny umožnují ukončit pojištění k datu podání žádosti, ale jsou i takové, kde musí být požádáno ve lhůtě min.

Co to je pojistná hodnota

Pojistnou hodnotou se myslí nejvyšší možná finanční újma na majetku, k níž může dojít v důsledku pojistné události. V oblasti pojištění majetku se vychází z hodnoty pojišťované věci (např. bytu, domu, motorového vozidla).

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co uvadet do daňového přiznání

Připravte si příslušné dokumentypotvrzení o studiu.potvrzení o pobírání důchodu.potvrzení o zaplacených částkách na důchodové připojištěnípotvrzení o zaplaceném pojistném na životní pojištěnípotvrzení o zaplacených úrocích z hypotéky.potvrzení o daru nebo darovací smlouva.potvrzení ze školky.

0 Comments